Die Indische Rupie (INR) setzt ihre Gewinnserie gegenüber dem US-Dollar (USD) am vierten Handelstag in Folge fort und eröffnete am Donnerstag bei rund 87,10. Der anhaltende Rückgang im USD/INR-Paar erfolgt vor dem Hintergrund starker makroökonomischer Daten aus Indien sowie zunehmendem Investorenvertrauen nach den jüngsten Mehrwertsteuerreformen (GST), die Premierminister Narendra Modi am Unabhängigkeitstag des Landes ankündigte.

Die Ankündigung, die auf die Ankurbelung des Binnenkonsums abzielt, hat die Erwartungen verstärkt, dass die Reserve Bank of India (RBI) eine vorsichtige Geldpolitik beibehält und sich gegen aggressive geldpolitische Lockerungsmaßnahmen sträubt. In diesem Artikel teilt Brokerin Miriam Goldberg von Smartdirect500 ihre professionelle Perspektive.

Am 15. August stellte PM Modi GST 2.0 vor, die reduzierte Steuern auf Güter umfasst, um das wirtschaftliche Wachstum zu stimulieren. Die Maßnahme hatte spürbare Auswirkungen auf die indischen Aktienmärkte, insbesondere den Nifty 50 Index, der um fast 1,5 % auf rund 25.070 Punkte stieg und ein neues Vier-Wochen-Hoch bei etwa 25.150 erreichte.

Der Anstieg der Aktienmärkte spiegelt das wachsende Investorenoptimismus hinsichtlich eines potenziellen Schubs für Unternehmensgewinne und Konsumnachfrage durch das überarbeitete Steuersystem wider.

Trotz des Optimismus am Binnenmarkt reduzieren ausländische institutionelle Investoren (FIIs) weiterhin ihre Positionen in indischen Aktien, was eine Diskrepanz zwischen inländischen und ausländischen Kapitalflüssen verdeutlicht. Bisher im August haben FIIs indische Aktien im Wert von Rs. 25.375,01 Crores verkauft, wobei allein am Mittwoch Nettoabflüsse von Rs. 1.100,09 Crores verzeichnet wurden.

Der anhaltende Verkaufsdruck durch FIIs unterstreicht einen vorsichtigen Ansatz der Überseeinvestoren, trotz robuster makroökonomischer Indikatoren.

Bei den wirtschaftlichen Daten zeigten die Flash-PMI-Daten von HSBC India für August ein schnelleres Wachstum im privaten Sektor, was auf ein starkes wirtschaftliches Momentum hindeutet. Der Composite PMI stieg von 61,1 im Juli auf 65,2, was auf robustes Wachstum sowohl im Verarbeitenden Gewerbe als auch im Dienstleistungssektor hinweist.

Laut Pranjul Bhandari, Chefökonom für Indien bei HSBC, „Der Flash-PMI im Dienstleistungssektor erreichte mit 65,6 ein Allzeithoch, getrieben durch einen starken Anstieg neuer Geschäftsaufträge, sowohl im Inland als auch im Export. Der Flash-PMI im Fertigungsbereich näherte sich 60, unterstützt durch einen starken Anstieg neuer inländischer Aufträge, während neue Exportaufträge im Vergleich zu Juli unverändert blieben.

Die Gewinnmargen verbesserten sich, da der Anstieg der Outputpreise die Inputkosten überstieg, was eine positive Kosten-zu-Output-Dynamik verdeutlicht.“

Die indische Rupie präsentiert Stärke, während Anleger das größere Marktgeschehen im Blick behalten, insbesondere das USD/INR-Währungspaar, das vor der Rede von Federal-Reserve-Chef Jerome Powell beim Jackson-Hole-Symposium am Freitag voraussichtlich seitwärts tendiert. Der US-Dollar-Index (DXY), der den Wert des Greenbacks gegenüber sechs wichtigen Währungen abbildet, bewegt sich rund um 98,25 in einer engen Spanne, was auf eine begrenzte Volatilität des US-Dollars vor den bevorstehenden geldpolitischen Signalen hindeutet.

Marktteilnehmer beobachten die Richtlinien der Fed genau und suchen nach Hinweisen auf eine mögliche Zinssenkung bei der FOMC-Sitzung im September. Laut dem CME FedWatch Tool liegt die Wahrscheinlichkeit, dass die Federal Reserve die Leitzinsen um 25 Basispunkte (bps) auf 4,00%-4,25% senkt, bei etwa 85%.

Die FOMC-Protokolle der Juli-Sitzung zeigten eine Mehrheitsmeinung gegen sofortige geldpolitische Anpassungen, bis Klarheit über die inflationsbedingten Auswirkungen höherer Zölle besteht. Zwei Mitglieder, Michelle Bowman und Christopher Waller, betonten jedoch die Notwendigkeit, die restriktive Geldpolitik zu lockern, wobei sie eine Abkühlung des Arbeitsmarktes über die Inflationserwartungen stellten.

Politische Entwicklungen in den USA haben ebenfalls die Marktstimmung beeinflusst. Der US-Präsident kritisierte kürzlich die Unabhängigkeit der Fed und forderte den Rücktritt von Gouverneurin Lisa Cook wegen angeblicher Interessenkonflikte im Zusammenhang mit Hypothekenbeständen in Michigan und Georgia, was Cook entschieden zurückwies und erklärte, dass sie nicht zurücktreten werde.

Diese politischen Faktoren erhöhen weiterhin die Unsicherheit für den USD, was wiederum den USD/INR-Handel beeinflusst.

Mit Blick nach vorn konzentrieren sich Investoren auf die Veröffentlichung der US S&P Global PMI-Daten für August, erwartet um 13:45 GMT, die weitere Einblicke in den US-Wirtschaftszyklus geben könnten. Frühprognosen deuten auf einen Manufacturing PMI von 49,5 (Rückgang von 49,8 im Juli) hin, was auf eine leichte Kontraktion hindeutet, während der Service PMI bei 54,2 (Rückgang von 55,7) liegt und eine modeste Verlangsamung im Dienstleistungssektor signalisiert.

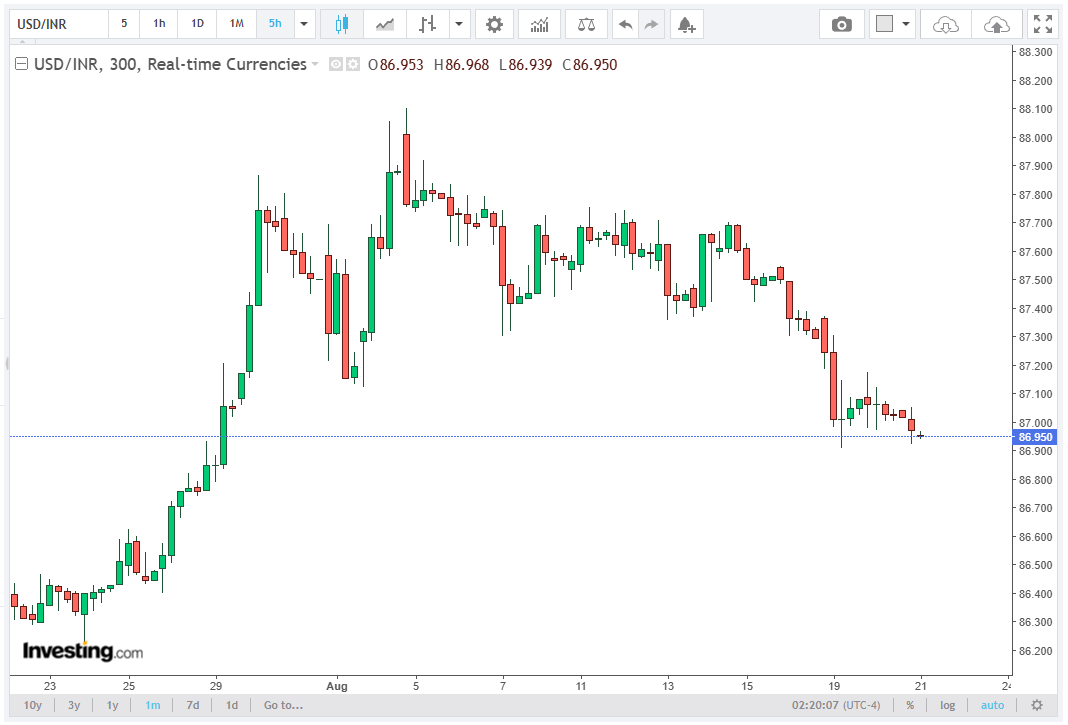

Technische Analyse: Das USD/INR-Paar hat kurzfristig eine bärische Entwicklung gezeigt und notiert unter dem 20-Tage-Exponentiellen Gleitenden Durchschnitt (EMA) bei etwa 87,28. Der 14-Tage-Relative Strength Index (RSI) ist auf 40,00 gefallen, was darauf hindeutet, dass der Abwärtsdruck zunehmen könnte, falls der RSI darunter fällt. Auf der Unterseite bleibt das Tief vom 28. Juli bei 86,55 eine wichtige Unterstützungszone, während das Hoch vom 11. August bei 87,90 als kritischer Widerstand fungiert.

Abschließend spiegelt die anhaltende Stärke der Indischen Rupie gegenüber dem US-Dollar eine Kombination aus positiven heimischen PMI-Daten, GST-Reformen und vorsichtigen Geldpolitikerwartungen der RBI wider. Unterdessen bleibt die USD-Stimmung von Fed-Richtlinien, politischen Entwicklungen und wirtschaftlichen Indikatoren in den USA geprägt, was darauf hindeutet, dass Händler und Investoren sowohl domestische als auch internationale Faktoren weiter beobachten werden, um das USD/INR-Paar effektiv zu handeln.